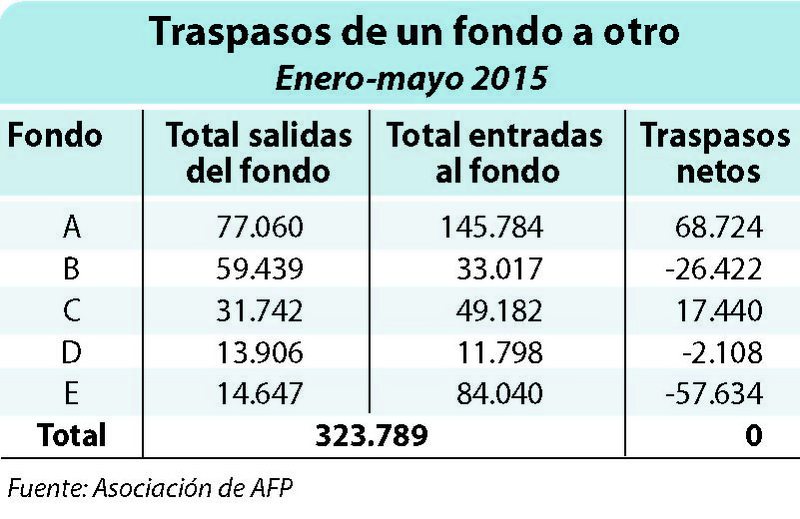

Traspasos de un fondo a otro

Expertos recomiendan colocar la plata en ellos hasta 10 años antes de jubilarse

El 64% de afiliados de las AFP optan por los fondos A y B: ¿son convenientes?

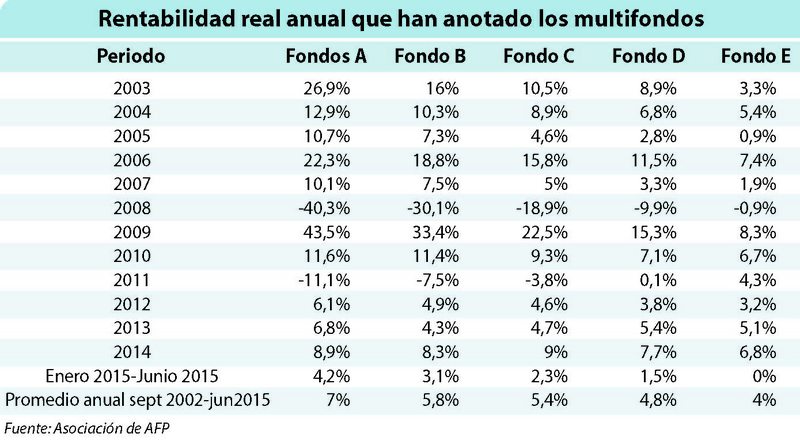

Desde que se iniciaron los multifondos, su promedio anual de rentabilidad es mayor al de los otros.

E n septiembre de este año, la era de los multifondos de las AFP cumple 13 años. Un sistema que les dio la posibilidad a los afiliados de elegir entre cinco fondos para invertir sus ahorros obligatorios que construyen su pensión futura.

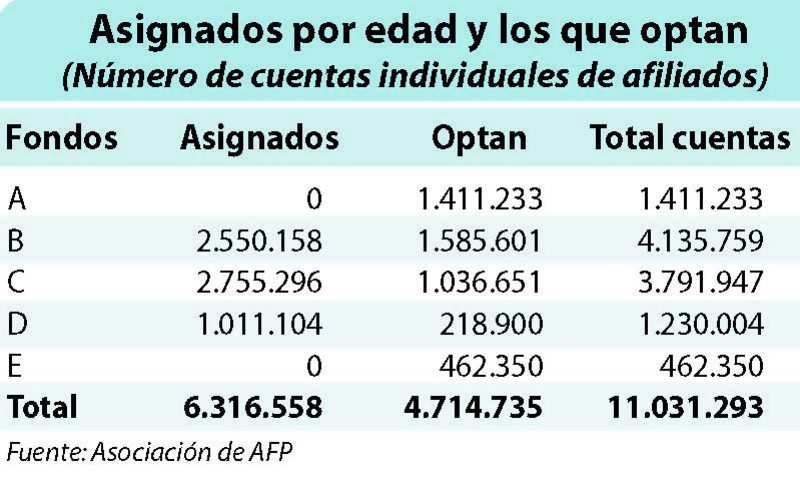

Los dos primeros, el A y el B, son los más riesgosos, esos que tienen gran parte del dinero colocado en acciones o renta variable, y a estas alturas son los favoritos por la gente proactiva con sus ahorros. Según datos de la Asociación de AFP, entre enero y mayo de 2015, de los 11 millones de afiliados al sistema, 4,7 millones eligieron uno de los cinco fondos. El resto es asignado a los fondos de acuerdo a su edad (ver recuadro).

De esos 4,7 millones que eligen, casi 3 millones (64% aproximadamente) se reparten entre los fondos de más riegos. El resto se va a fondos con más componente de renta fija (moderados, como el C, o conservadores como el D y el E).

En la historia de los multifondos, los más riesgosos han sido los más rentables, pero ¿es conveniente seguir en ellos?

Hernán Pape, académico de la Facultad de Economía de la Universidad Central, dice que pese a los altos impactos de la crisis Subprime de Estados Unidos, que conmovió al mercado en 2008, y a la crisis de deuda en Europa, que pegó en 2011, los fondos de mayor riesgo en el largo plazo respondieron a la evidencia que muestra mayores rentabilidades que los fondos más conservadores (ver tabla).

Su duda es si toda la gente que elige los fondos más riesgosos sabe a qué está expuesta y si, efectivamente, tiene la suficiente tolerancia de aguantar algunos vaivenes negativos que sufren los fondos como el A y el B en cortos plazos. “Lo que muestran las cifras es que los jóvenes deben apostar al A y al B y empezar analizar un cambio a uno conservador en la medida que se cerca la jubilación”, dice.

“En los fondos riesgosos actúa la ley de las compensaciones. Pueden haber períodos cortos muy malos, pero hay recuperaciones que marcan la diferencia en estos sistemas de ahorros de 35 o 40 años”, explica Mario Valenzuela, vicedecano de la Facultad de Economía y Negocios de la Universidad San Sebastián. En opinión del académico, “una persona debiera mantenerse en los fondos riesgosos hasta 10 años antes de jubilar. De ahí en adelante evaluar entre el C, D y E según su perfil de inversionista”, asegura.

Roberto Fuentes, gerente de estudios de la Asociación de AFP, también cree que se maximizan las rentabilidades si se opta en el largo plazo por fondos de más riesgo y que a medida que se vaya acercando la edad de jubilar se opte por portafolios más conservadores. “La diferencia en pensión de un punto de rentabilidad a lo largo de 35 a 40 años puede generar una pensión entre 22% y 28% más alta”.

Sobre si los fondos de riesgos van a volver a entregar rentabilidades anuales de dos dígitos, incluso de sobre 20%, como fue antes de la crisis Subprime, Fuentes dice que es muy difícil de prever. “Pero, en general, lo que dicen los expertos es que es difícil que se vuelvan a dar las rentabilidades que se vieron en el pasado. Va a haber una moderación de la rentabilidad de las inversiones a lo largo de los años”.

116.412

son los ahorros previsionales a junio de 2015.

Asignados por edad y los que optan

Entre el B y el D

A los afiliados que no eligen un fondo, la ley por defecto los asigna entre los fondos B, C y D, según su edad. Al A y al E sólo van los que eligen. Si no opta por uno de cualquiera de los fondos y tiene menos de 35 años, sus ahorros van a parar al Fondo B, sin importar si es hombre o mujer.

Al C se destinan los hombres de 35 años y hasta 55 años y al D, los de 56 años. El caso de las mujeres es distinto, ellas pasan al C desde los 35 años hasta los 50 años. A los 51 sus ahorros se van al D.